Безналичный расчет - полная экономическая и юридическая независимость

Операции по безналичному рассчету - саостоятельность владельцев расчетных счетов

Клиринговые расчеты между одногородними коммерческими банками

Схема работы модуля безналичных расчетов

Схема работы модуля безналичных расчетовКаждое предприятие, организация могут иметь в банке только один основной счет - расчетный или текущий.

Расчетные счета открываются всем предприятиям независимо от формы собственности, работающим на принципах коммерческого расчета и имеющим статус юридического лица. Владелец расчетного счета имеет право распоряжаться средствами на счете. Он имеет свой отдельный баланс, выступает самостоятельным плательщиком всех причитающихся с него платежей в бюджет, самостоятельно вступает в кредитные взаимоотношения с банками. Таким образом, владелец расчетного счета имеет полную экономическую и юридическую независимость.[8,c.62]

Текущие счета в настоящее время открываются организациям и учреждениям, не занимающимся коммерческой деятельностью и не имеющим статус юридического лица. Долгое время текущие счета открывались также филиалам и структурным подразделениям предприятий, не имевшим статус юридического лица. В соответствии с письмом Центрального Банка России №320 от 21 августа 1990г. коммерческим банкам разрешено при наличии ходатайства головной организации открывать филиалам и представительствам, структурным подразделениям предприятий вместо текущего счета расчетный. Традиционно такие счета открываются общественными организациям, учреждениям и организациям, состоящим на федеральном, республиканском или местном бюджете. Самостоятельность владельца текущего счета существенно ограничена по сравнению с владельцем расчетного счета. Так, владелец текущего счета может распоряжаться средствами на счете строго в соответствии со сметой, утвержденной вышестоящей организацией. Перечень операций по текущим счетам регламентируется. Это делается в момент открытия счета. Хозорганы, имеющие в банке расчетные счета, могут совершать любые операции, связанные с производственной и инвестиционной деятельностью, без установления какого-либо перечня, лишь бы эти операции не противоречили законодательству.

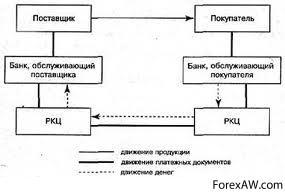

Осуществление безналичных расчетов в хозяйстве между поставщиками и потребителями продукции порождает взаимные расчеты между банками. Межбанковские расчеты возникают тогда, когда плательщик и получатель средств обслуживаются разными банками, а также при взаимном кредитовании банков и перемещении наличных денег. Такие расчеты в настоящее время осуществляются через корреспондентские счета, открывающиеся на балансе каждого банка.

Существуют два варианта организации межбанковских расчетов с помощью корреспондентских счетов: децентрализованный, основанный на корреспондентских отношениях коммерческих банков друг с другом, и централизованный, при котором расчеты между банками проводятся через их корреспондентские счета, открываемые в ЦБР.

В России межбанковские расчеты ориентир

клиринговая система расчетов

клиринговая система расчетовВажное место в системе межбанковских расчетов может и должен занять КЛИРИНГ. Клиринговые расчеты проводились и проводятся Центрабанком России между одногородними коммерческими банками.

По решению Центрального банка России от 10 февраля 1993г. организацию клиринговых расчетов могут брать на себя специальные (внебанковские) структуры - КЛИРИНГОВЫЕ УЧРЕЖДЕНИЯ (клиринговые центры, расчетные палаты). Данные учреждения могут проводить клиринговые расчеты не только между местными банками, но включать в сферу своей деятельности и межрегиональные расчеты. Такие межрегиональные клиринговые системы в настоящее время создаются в Сибири, на Урале, в Поволжье, в Санкт-Петербурге.

Организующим началом межбанковских расчетов был и остается Центральный банк России, располагающий разветвленной сетью филиалов по всей стране, через которые проходит основной объем межбанковских расчетов.

Что касается расчетов с иностранными банками, то коммерческие банки России ориентируются в основном на межбанковскую систему СВИФТ с центром обработки информации в Голландии. В настоящее время в данную систему входит несколько десятков отечественных банков.

По признаку территориального расположения предприятий и обслуживающих их банков различают расчеты иногородние и одногородние. Расчеты между предприятиями и организациями, обслуживаемыми одним или разными учреждениями банков, находящимися в одном населенном пункте, называются одногородними или местными расчетами. Расчеты между предприятиями и организациями, обслуживаемыми учреждениями банков, находящимися в разных населенных пунктах, называются иногородними.

схема организации безналичных рачетов

схема организации безналичных рачетовБезналичные расчеты за товары и услуги, а также в связи с финансовыми обстоятельствами осуществляются в различных формах, каждая из которых имеет специфические особенности в характере и движении расчетных документов. Форма расчетов представляет собой совокупность взаимосвязанных элементов, к числу которых относятся способ платежа и соответствующий ему документооборот. Документооборот - это система оформления, использования и движения расчетных документов и денежных средств.

До недавнего времени в России основной формой безналичных расчетов являлась акцептная форма, совершаемая на основе платежных требований поставщиков. На ее долю в общем платежном обороте страны к началу 1990 года приходилось около 44-45%, а в платежах за товары и услуги - 66-67%. Популярность данной формы расчетов объяснялась тем, что она в большей степени, чем другие формы расчетов, соответствовала принципам организации безналичных расчетов, разработанным и действовавшим в условиях административно-командной системы управления.

В настоящее время в связи с переходом к рыночным условиям хозяйствования акцептная форма расчетов отменена и хозяйству предложено использовать такие формы, которые предполагают исключить в расчетах диктат производителя и сделать инициатором совершения платежа самих плательщиков.

Формы расчетов в хозяйственной сфере современной России

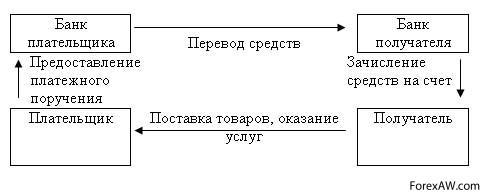

Расчеты платежными поручениями.

Платежное поручение представляет собой поручение хозяйствующего субъекта о перечислении определенной суммы со своего счета на счет другого хозяйствующего субъекта. Поручения действительны в течении 10 дней со дня выписки (день выписки в расчет не принимается). Поручение принимается от плательщика к исполнению только при наличии средств на счете, если иное не оговорено между банком и владельцем счета. Платежное поручение по договоренности сторон могут быть: срочные, досрочные и отсроченные.

Срочные платежи совершаются в следующих вариантах:

- авансовый платеж, т.е. платеж до отгрузки товара;

- платеж после отгрузки товара, т.е. путем прямого акцепта товара;

- частичные платежи при крупных сделках.

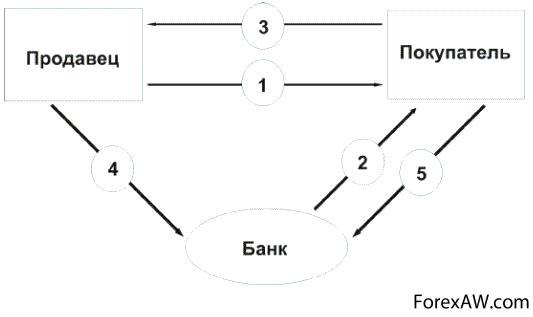

Расчеты платежными поручениями

Расчеты платежными поручениями1. Покупатель (т.е. плательщик денежных средств) представляет в банк платежное поручение в четырех (или пяти) экземплярах и получает назад четвертый экземпляр в качестве расписки банка.

2. Банк, обслуживающий покупателя, на основании одного экземпляра платежного поручения списывает денежные средства со счета покупателя.

3. Банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца два экземпляра платежного поручения и денежные средства.

4. Банк, обслуживающий продавца, используя второй экземпляр платежного поручения, зачисляет денежные средства на счет продавца (т.е. получателя денежных средств)

5. Банки продавца и покупателя выдают своим клиентам соответственно выписки из расчетных счетов.

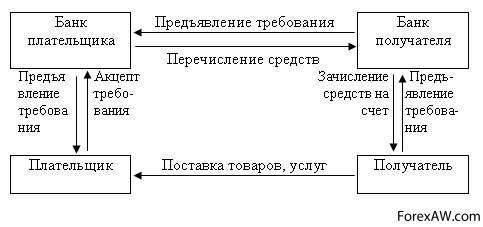

Расчеты платежными требованиями-поручениями

Платежное требование-поручение представляет собой расчетный документ, содержащий требование продавца к покупателю оплатить на основании направленных ему, минуя банк, расчетных и отгрузочных документов стоимость поставленного по договору товара. Плательщик, определив возможность оплаты полученного платежного требования-поручения, сдает данный документ в обслуживающий его банк для перечисления акцептованной им суммы на расчетный счет продавца.

Расчеты требованиями-поручениями

Расчеты требованиями-поручениями1. Отгрузка продукции продавцом.

2. Передача платежного требования-поручения вместе с отгрузочными документами.

3. Помещение отгрузочных документов в картотеку №1 в банке, обслуживающем покупателя.

4. Передача платежного требования-поручения покупателю.

5. Оформление покупателем платежного требования-поручения и передача его в банк. Банк принимает его только при наличии средств на счете покупателя.

6. Передача покупателю отгрузочных документов.

7. Банк, обслуживающий покупателя, списывает сумму оплаты со счета покупателя.

8. Банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца, платежные требования-поручения.

9. Банк, обслуживающий продавца, зачисляет сумму оплаты на счет продавца.

10. Банк покупателя и банк продавца выдают своим клиентам соответственно выписки из расчетного счета .

Чековая форма расчетов.

Расчеты чеками производятся с помощью расчетных, дорожных и других чеков. Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную сумму. Чаще всего различают денежные чеки и расчетные чеки.[7,c.44]

ДЕНЕЖНЫЕ ЧЕКИ применяются для выплаты держателю чека наличных денег в банке, например на заработную плату, хозяйственные нужды, командировочные расходы и т.д.

РАСЧЕТНЫЕ ЧЕКИ - это чеки, применяемые для безналичных расчетов. Расчетный чек - документ, содержащий безусловный письменный приказ владельца текущего счета (чекодателя) банку о выплате указанной в нем суммы определенному или предъявителю (чекодержателю). В настоящее время использование в платежном обороте России расчетных чеков регламентируется Положением о чеках от 1 марта 1992г., Положением о безналичных расчетах в Российской Федерации от 1 июля 1992г., а также поступающими дополнительными указаниями Центрально банка.

Расчетные чеки с грифом «Россия» могут быть покрытыми и непокрытыми. Покрытием чека в банке чекодателя могут быть:

- средства, депонированные чекодателем на отдельном счете;

- средства на соответствующем счете чекодателя, но не свыше суммы, гарантированной банком по согласованию с чекодателем при выдаче чеков. В этом случае банк может гарантировать чекодателю при временном отсутствии средств на его счету оплату чеков за счет средств банка.

Вместе с чеками банк выдает клиенту идентификационную карточку (чековую карточку). Чековая карточка выдается в одном экземпляре при выдаче клиенту чеков независимо от их количества и идентифицируют чекодателя по каждому выданному чеку.

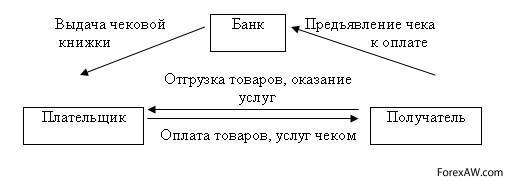

Расчеты чеками в Российской Федерации осуществляются по следующей схеме:

Расчеты чеками

Расчеты чеками1. Покупатель представляет в банк, его обслуживающий, заявление на получение чеков и платежное поручение на депонирование сумм или заявление в двух экземплярах для получения чеков, оплата которых гарантирована банком.

2. В банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т.е. проставляется наименование банка, номер лицевого счета, наименование чекодателя и лимит суммы чека.

3. Покупателю выдаются чеки и чековая карточка.

4. Продавец предъявляет покупателю документы на отгруженную продукцию (выполненные работы, оказанные услуги).

5. Покупатель выдает чек продавцу.

6. Продавец предъявляет чек в банк, обслуживающий продавца при реестре чеков.

7. В банке, обслуживающем продавца, зачисляются денежные средства на счет продавца.

8. Банк, обслуживающий продавца, предъявляет чек для оплаты банку, обслуживающему покупателя.

9. Банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм.

10. Банки выдают клиентам выписки из счетов банка.

Чек бывает именной (выписанный на определенное лицо), предъявительский (выписанный на предъявителя) и ордерный. Ордерный чек выписывается в пользу определенного лица или по его приказу, т.е. чекодатель может передать его новому владельцу с помощью индоссамента . Кроме того чек может быть кроссированным. Кроссированием называется проведение на лицевой стороне чека двух параллельных линий. Кроссирование в свою очередь может быть как общим, так и специальным. Чек, имеющий общее кроссирование (без пометки «банк» между линиями), может быть оплачен плательщиком только банку или своему клиенту. Держатель чека, имеющего специальное кроссирование, может предъявить его лишь банку, наименование которого указано между линиями.

Чек, выписанный в другом иностранном государстве, подлежит оплате на территории Российской Федерации в течении 70 дней, а чек, выписанный на территории государств-членов СНГ - в течении 20 дней.[9,c.91]

В последнее время в России большое внимание стали уделять проблемам чекового обращения. Некоторые ведущие экономисты страны заявляют, что чековый оборот исключительно благоприятен для валютно-финансовой системы любой страны из-за: сокращения объема наличной валюты, находящейся в обращении (для России это актуально как в отношении рублевой массы, так и относительно огромного количества долларов США и другой свободно-конвертируемой валюты); достижения максимальных физической быстроты в расчетах и сближения во времени встречного движения товара и денег, в результате чего появляется очень мощный источник кредитных ресурсов (пока чеки в пути, деньги находятся на счетах у клиентов и являются кредитными ресурсами банков, в том числе и Центрально банка страны); кроме того чеки позволяют рассчитываться во всех тех случаях, где невозможно рассчитаться с помощью других платежных инструментов, включая пластиковые карты и валюту.

Расчеты аккредитивами.

Аккредитив (от нем. akkreditiv - доверительный) представляет собой условное денежное обязательство банка, выдаваемое им по поручению покупателя в пользу продавца, по которому банк, открывший счет (банк-эмитент), может произвести платежи продавцу или дать полномочия другому банку производить такие платежи при наличии документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива. Расчеты с помощью аккредитива носят еще название «расчеты по системе LC» (англ. letters of credit - аккредитив).

Аккредитивы подразделяются на денежные и документарные.

Расчеты по аккредитиву

Расчеты по аккредитивуДенежный аккредитив - это именной документ, адресованный банком-эмитентом другому банку и содержащий приказ о выплате денег покупателю в определенный срок. Для расчетов применяют документарный аккредитив (см. рисунок).

Аккредитивы бывают:

1. Отзывные и безотзывные.

Отзывной аккредитив - это аккредитив, который может быть изменен или аннулирован банком-эмитентом без предварительного согласования с продавцом, например при несоблюдении условий, предусмотренных договором, или в случае досрочного отказа банка-эмитента гарантировать платежи по аккредитиву.

Все распоряжения об изменении условий отзывного аккредитива плательщик может давать продавцу только через банк-эмитент, который извещает банк продавца (исполняющий банк), а тот в свою очередь - продавца.

Безотзывной аккредитив - аккредитив, который не может быть изменен или аннулирован без согласия продавца, в пользу которого он открыт. Продавец вправе досрочно отказаться от исполнения аккредитива, если это предусмотрено условиями аккредитива.

2. Подтвержденные и неподтвержденные.

Подтвержденный аккредитив - это аккредитив, получивший дополнительную гарантию платежа со стороны другого банка. Банк, подтверждающий аккредитив, принимает на себя обязательство оплачивать документы, соответствующие условиям аккредитива, если банк-эмитент откажется совершить платежи.

Неподтвержденный аккредитив - аккредитив, не имеющий указанной гарантии.

3. Переводные (трансферабельные).

Переводной аккредитив - это аккредитив, который может быть полностью или частично использован несколькими хозяйствующими субъектами (плательщиками).

4. Револьверный (от англ. revolver - вращаться) или возобновляемый. Это аккредитив, применяемый в расчетах за постоянные краткие поставки, осуществляемые обычно по графику, зафиксированному в контракте. Он открывается не на полную сумму платежа, а на ее часть и автоматически возобновляется по мере расчетов за очередную партию товаров.

5. Покрытые (депонированные) и непокрытые (гарантированные).

Покрытые аккредитивы - это аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика (покупателя) или предоставленный ему кредит в распоряжение банка продавца (исполняющего банка) на отдельный балансовый счет «Аккредитивы» на весь срок действия обязательств банка-эмитента.

Непокрытые аккредитивы - это аккредитивы, не имеющие указания покрытия денежных средств. Это аккредитивы, по которым платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк-эмитент, как правило, удовлетворяет в отношении платежеспособных, первоклассных клиентов и при условии установления между ним и банком, исполняющим аккредитив, корреспондентских отношений.

Существует такая разновидность аккредитива, как аккредитив с «красной оговоркой». Таким аккредитивом может быть любой вид аккредитива, предусматривающий выдачу исполняющим банком продавцу авансов до определенной суммы. Открывая аккредитив с «красной оговоркой», банк-эмитент обязуется возместить исполняющему банку суммы выплаченных авансов, даже если отгрузка после этого не была совершена. Банки расценивают такие аккредитивы как вид необеспеченного кредита и выдают их в редких случаях.[11,c.52]

Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и продавцом.

Аккредитив

Аккредитив1. Заключение договора о поставке товара.

2. Покупатель дает поручение банку, обслуживающему его, на открытие аккредитива.

3. Авизирование банка, обслуживающего продавца, об открытии аккредитива.

4. Авизирование продавца об открытии аккредитива.

5. Поставка товара.

6. Передача документов.

7. Предоставление кредита продавцу.

8. Пересылка документов.

9. Платеж.

10. Передача документов покупателю.

11. Акцепт документа.

12. В случае кредита под аккредитив, снятие денег со счета покупателя.

Расчеты векселями.

Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа-векселя.

ВЕКСЕЛЬ это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы. Закон различает два основных вида векселей: простые и переводные.

ПРОСТОЙ ВЕКСЕЛЬ (соло-вексель) представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или его приказу. Простой вексель выписывает сам плательщик, и по существу он является его долговой распиской.

ПЕРЕВОДНЫЙ ВЕКСЕЛЬ (тратта) это письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу. В отличие от простого в переводном векселе участвуют не два, а как минимум три лица: векселедатель (трассант), выдающий вексель; плательщик (трассат), к которому обращен приказ произвести платеж по векселю; векселедержатель (ремитент) получатель платежа по векселю. Переводный вексель обязательно должен быть акцептован плательщиком (трассатом), и только после этого он приобретает силу исполнительного документа. Акцептант переводного векселя, так же как векселедатель простого векселя, является главным вексельным должником, он несет ответственность за оплату векселя в установленный срок.

схема расчета векселем

схема расчета векселемПоложение о простом и переводном векселе предусматривает, что платеж по акцептованному плательщиком векселю может быть дополнительно гарантирован посредством выдачи поручительства (аваля). Такое поручительство дается третьим лицом (обычно банком) как за первоначального плательщика, так и за каждого другого обязанного по векселю лица. Авалист и лицо, за которое он поручился, несут солидарную ответственность за платеж по векселю. В случае оплаты векселя авалистом к нему переходят все права, вытекающие из векселя.

Действующее вексельное законодательство предусматривает возможность передачи векселя из рук в руки в качестве орудия платежа с помощью передаточной надписи (ИНДОССАМЕНТА). Передача векселя по индоссаменту означает передачу вместе с векселем другому лицу и права на получение им платежа по данному векселю. Лицо, передающее вексель по индоссаменту, называется ИНДОССАНТОМ. Лицо, получающее вексель по индоссаменту, ИНДОССАТОМ. К индоссату переходят все права и обязательства по векселю. Закон предусматривает, что все зачеркнутые индоссаменты считаются ненаписанными и не имеют юридической силы. По векселю, оформленному передаточными надписями, все участвующие в нем лица несут солидарную ответственность за платежи.

Расчеты по инкассо

Статьи 874, 875 ГК РФ предусматривают расчеты по инкассо. При расчетах по инкассо банк обязуется по поручению своего клиента и за его счет получить от должника (плательщика) причитающиеся клиенту денежные средства и (или) акцепт платежа. Эти расчеты осуществляются на основе инкассового поручения получателя платежа. Инкассовое поручение может быть оформлено с помощью различных расчетных документов, а также иным способом (чеком, векселем).

Платежи в порядке инкассо могут осуществляться как с акцептом, так и без акцепта плательщика в случаях, предусмотренных законодательством или договором между банком и клиентом.