Как проверить надежность Вашего банка

Содержание статьи

- Причины отзыва лицензий у банков

- Фактическая устойчивость банка доступна клиенту по отрывочным данным

- С данными ежемесячного отчета банка можно ознакомиться на сайте либо на стендах в офисе

- Главные признаки ненадежности вашего банка

- Вклады физических лиц до 700 тысяч рублей застрахованы

- В случае банкротства вкладчик получит деньги из фонда страхования вкладов

- Девальвация рубля опасна для владельцев валютных вкладов

- Предприниматели не защищены системой страхования вкладов

- При отзыве лицензии ваш кредит не исчезнет

- Вывод высококачественных активов из банков защищен Законом о банкротстве

- Источники и ссылки

россияне предпочитают заводить депозиты

россияне предпочитают заводить депозитыРиск того, что банк не сможет в какой-то момент выполнять свои обязательства перед вкладчиками из-за финансовых проблем, или Центробанк отзовет у него лицензию за какие-либо нарушения, существует всегда. Во время кризиса эти риски усиливаются.

Можно ли «поймать» момент, когда пора забрать из банка вклад, не дожидаясь максимального процента, или перевести счета предприятия (индивидуального предпринимателя) в другой банк?

Причины отзыва лицензий у банков

Лицензию у российского банка может отозвать ЦБ РФ за нарушение своих требований или законодательства РФ. Финансовое состояние банка при этом может быть в принципе любым от процветания до фактического банкротства. В этой статье мы рассмотрим случай, когда банк прекращает платежи и лишается лицензии из-за ухудшения своего финансового состояния.

Деньги поступают в банки в виде средств вкладчиков (от населения до местных администраций), кредитов, которые банк привлекает, а также в результате возврата ему займов. Кроме того, банки имеют возможность заработать (увеличить количество рублей), например, валютно-обменными операциями. Переоценка собственности, которой владеет банк (например, недвижимости), тоже в принципе может увеличить его активы, но это бывает очень редко. Некоторые банки играют на фондовом рынке. Они делают это с целью заработать, но вполне могут и проиграть.

Банк выплачивает деньги, когда возвращает депозиты и свои долги с процентами, когда физические или юридические лица забирают средства со своих счетов, когда ему приходится списывать или продавать с дисконтом (скидкой) коллекторским агентствам долги, которые не возвращаются. Существуют и другие случаи, когда банк платит, например, взносы в систему страхования вкладов.

В принципе, если банк в течение длительного времени тратит больше денег (выплачивая депозиты с процентами, в виде зарплат сотрудникам и т.д.), чем получает в результате своей деятельности (проценты по кредитам и т.д.), в какой-то момент он не сможет выполнять свои обязательства. Но если активы банка достаточно велики, он может «проедать» их долго, годами. И если банк работает в убыток, это еще не означает, что он вот-вот рухнет. Многие крупные российские банки работают в убыток последние месяцы, но, разумеется, далеко не все они стоят на грани остановки платежей и отзыва лицензии.

Фактическая устойчивость банка доступна клиенту по отрывочным данным

К сожалению, большая часть информации, по которой можно судить об устойчивости положения банка, недоступна в оперативном режиме никому, кроме немногих работников самого банка.

Поэтому клиенты банка могут судить о его устойчивости фактически только по отрывочным данным. Но и из доступной информации можно сделать для себя некоторые выводы.

Например, список крупных корпоративных заемщиков банка можно попытаться получить, изучив его пресс-релизы или годовые отчеты. Годовые отчеты формируются примерно к маю-июню следующего за отчетным года. Полученная из них информация может оказаться полезной, но нужно помнить, что она, во-первых, приукрашена, во-вторых, быстро устаревает. Вариант с подкупом банковского менеджера на этапе размещения не сверхкрупного депозита мы не рассматриваем, хотя и такое иногда случается.

Если большую часть кредитного портфеля банка составляют кредиты строительным компаниям или производителям стройматериалов это очень плохой показатель. Если металлургам или производителям сырья для металлургической промышленности показатель не очень хорош. Если большая часть кредитного портфеля представляет собой долги, например, сельхозпроизводителей это хорошо.

С данными ежемесячного отчета банка можно ознакомиться на сайте либо на стендах в офисе

Информацию о состоянии банка можно получить и из ежемесячных отчетов по российским стандартам бухучета (РСБУ). Банк обязан представлять такие отчеты в Центробанк. Кроме того, документы должны вывешиваться в отделениях банка для свободного обозрения. С ними можно ознакомиться и на сайте банка, если банк, во-первых, имеет сайт, а во-вторых, выкладывает на нем такие отчеты.

Баланс сдается на пятый рабочий день месяца, следующего за отчетным. Смотреть нужно оборотную ведомость по счетам бухучета (форму 101). Этот документ публикуется только по желанию банка, поэтому может оказаться, что вы не сможете ознакомиться с таким отчетом своего банка. Можно попросить сотрудников отделения банка показать вам форму 101. Но они не обязаны выполнять эту вашу просьбу, и их отказ не означает, что у банка проблемы. Хотя если несколько месяцев вам выдавали форму 101, а потом вдруг отказали это повод насторожиться.

Сроки обновления информации на сайте банка не установлены (каждый банк размещает свои отчеты, когда сочтет нужным или никогда). На стенде в отделениях банка они появляются сразу после их сдачи. То есть идти в банк смотреть свежий отчет имеет смысл примерно 7-10 числа любого месяца. А лучше каждого месяца, чтобы следить за динамикой показателей.

В принципе, изучение регулярной бухгалтерской отчетности банка может дать достаточно много информации о его состоянии. Но для этого нужно не только знать бухучет как таковой, но еще и разбираться в его особенностях для кредитных организаций. В качестве простого показателя подходят остатки средств на счетах в Центробанке. Для крупных банков остатки должны составлять сотни миллионов рублей, для небольших десятки миллионов.

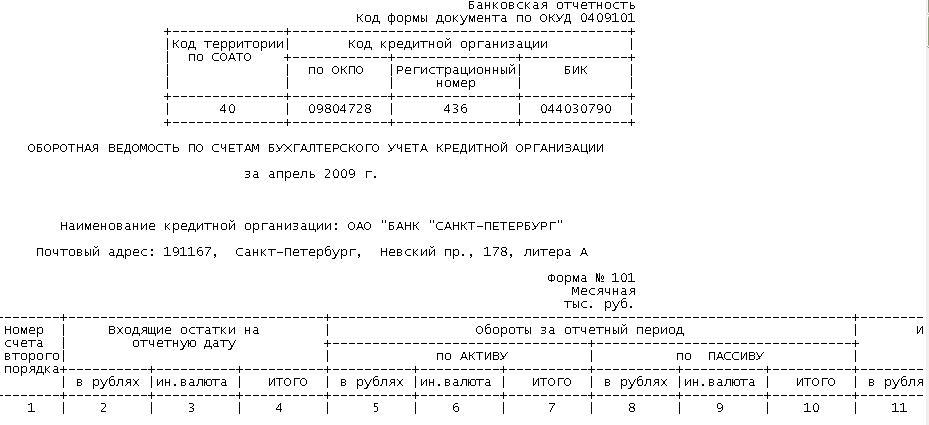

Посмотреть остатки на корреспондентском счете банка в Центробанке и на депозитах там же можно в оборотной ведомости по счетам бухгалтерского учета (форма 101 месячная). Пример «шапки» такого документа на рис. 1.

РИСУНОК 1

форма 101 месячная оборотная ведомость

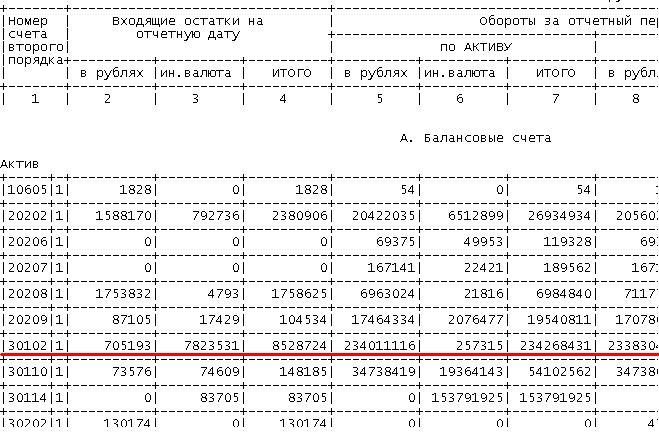

форма 101 месячная оборотная ведомостьКорреспондентский счет банка в ЦБ счет 30102. У банка, отчет которого приведен здесь для примера, на этом счету 1551309 тыс. рублей (исходящий остаток, итого), или около 1,55 млрд рублей (см. рис.2). Это достаточно высокий показатель для банка любого размера.

РИСУНОК 2

отстатки на коррсчете в Центральном банке

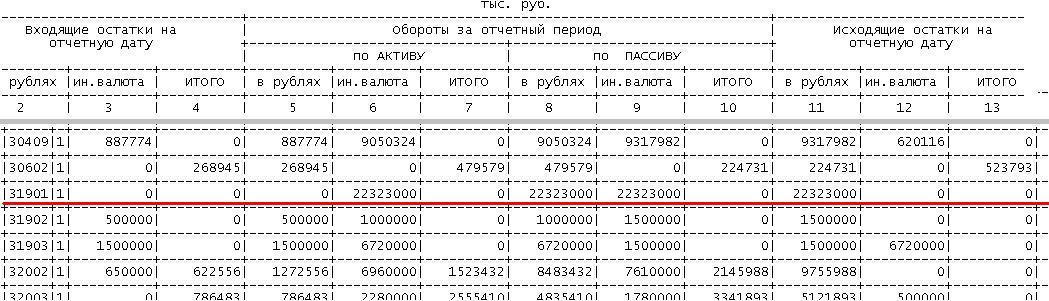

отстатки на коррсчете в Центральном банкеКроме того, банк может часть своих средств держать на депозите в ЦБ. Состояние этих депозитов отражается в строчке 31901 (см. рис.3). В данном случае банк в течение месяца проводил операции со своим депозитом в ЦБ, но к концу месяца на нем денег не было. Если бы они были, их нужно было бы прибавить к остатку на счете 30102 для оценки общего количества денег, которое банк держит в ЦБ.

РИСУНОК 3

проверка депозитов в Центральном банке

проверка депозитов в Центральном банкеОстатки на счетах в ЦБ хороший показатель, потому что в нынешней ситуации его невозможно никак «затушевать». Теоретически банк мог бы к моменту сведения очередного баланса положить на корсчет в ЦБ хотя бы на день такое количество денег, чтобы его остаток выглядел достаточным. Но сейчас банкам просто негде взять эти средства. Межбанковское кредитование с сентября-октября 2008 года фактически прекратилось. Чтобы получить кредит у ЦБ, банк должен соответствовать требованиям достаточности капитала как ЦБ, так и рейтингового агентства. Банку в критическом положении вряд ли удастся им соответствовать.

Кроме собственно суммы остатков на счетах в ЦБ нужно учитывать их динамику. Например, если общие остатки на счетах в ЦБ некрупного банка составляли: 1 января 500 млн, 1 февраля 400, 1 марта 320, 1 апреля 150, а 1 мая 80. Формально 80 млн - достаточно много для банка такого размера, но постоянное и быстрое сокращение остатков серьезный повод усомниться в том, что дела у банка идут достаточно хорошо, и к 1 июня у него останутся те самые десятки миллионов рублей в ЦБ.

Главные признаки ненадежности вашего банка

1.Сверхвысокие проценты по депозитам (сейчас выше 17-18% годовых).

2.Имеется информация о задержке клиентских платежей.

Хорошая история банка ничего не говорит о его устойчивости сейчас! Если банк пережил один кризис, это не значит, что он переживет и следующий.

Чем грозит отзыв лицензии банка его клиентам?

Что делать, если вы обнаружили, что банк, услугами которого вы пользуетесь, может прекратить свою деятельность достаточно быстро? Чтобы принять решение, необходимо учесть, какими услугами банка вы пользуетесь, и в каком качестве (физического или юридического лица, или индивидуального предпринимателя).

Вклады физических лиц до 700 тысяч рублей застрахованы

Вкладчики-физлица формально ничем особенно не рискуют. Вклады до 700 тыс. рублей гарантируются системой страхования вкладов. Чтобы деньги не пропали, нужно, чтобы сумма вклада не превышала 700 тыс. в рублевом эквиваленте с учетом процентов.

Пока самая существенная неприятность для частных вкладчиков банков, теряющих лицензии, состоит в том, что какой-то временной разрыв между прекращением банком выплат вкладов и возвратом вкладчикам их денег после санации банка все же существует. В соответствии с законом «О страховании вкладов физических лиц в банках Российской Федерации» выплаты начинаются через 14 дней после отзыва лицензии банка.

Обеспечить выплату высоких процентов, которые предлагают некоторые банки сейчас по депозитам населению, им фактически нечем. Проценты по кредитам предприятиям, которые достигали несколько месяцев назад 25 и более процентов годовых, сейчас упали до уровня примерно в 20 процентов. Заработать на операциях с валютой, как в январе, банки сейчас не могут. Те из них, что пытаются заработать игрой на бирже, рискуют средствами клиентов очень сильно.

В случае банкротства вкладчик получит деньги из фонда страхования вкладов

Если банк не сможет выполнить обязательства перед вкладчиками самостоятельно, это приведет к отзыву у него лицензии Центробанком. Деньги вкладчикам в этом случае будет выплачивать АСВ из фонда страхования вкладов.

В принципе, если количество отзываемых у банков лицензий существенно вырастет, у Агентства страхования вкладов (АСВ) могут закончиться деньги на выплаты вкладчикам. Но пока запас средств у АСВ есть, в том числе, неиспользованный взнос в капитал со стороны государства. И вероятнее всего, рубли для выплат вкладчикам банков АСВ в случае необходимости предоставят еще.

Если АСВ истратит все деньги, которые есть в его распоряжении сейчас, вероятнее всего, правительство и Центробанк предоставят ему дополнительное финансирование путем взносов в капитал или кредитов. Однако такие действия означают эмиссию рублей.

Если банки, предлагающие сейчас высокие проценты, «посыплются» один за другим, эмиссия рублей, необходимых для выплат вкладов населению, может принять такие масштабы, что приведет к скачку цен и сильной девальвации рубля.

Девальвация рубля опасна для владельцев валютных вкладов

В категорию риска в случае существенной девальвации рубля попадают, во-первых, владельцы валютных вкладов сумма их вклада в пересчете на рубли может вдруг сильно вырасти и превысить 700 тыс. рублей. Помочь спасти деньги может «раздробление» вклада на несколько частей, сумма каждой из которых в пересчете на рубли не превышает 700 тысяч. Счета открываются на имя других лиц (застрахованная сумма средств вкладчика в одном банке не может превышать 700 тыс. рублей независимо от того, сколько у него счетов), и важно успеть это сделать до отзыва у банка лицензии.

Во-вторых, при сильной девальвации и обесценивании рубля фактически теряют деньги и владельцы вкладов в рублях, сумма которых не превышает 700 тыс. Да, деньги вернут, но, вполне возможно, уже после того, как они значительно обесценились. «Вытащить» рубли из банка, чтобы успеть их поменять на валюту или потратить, до начала выплат невозможно. Формально вы не потеряете ни копейки, но фактически потери могут составить десятки процентов.

Предприниматели не защищены системой страхования вкладов

В отличие от вкладов населения, вклады и счета фирм не защищены системой страхования вкладов. Поэтому деньги, которые были на счетах фирмы в момент прекращения банком операций, вероятнее всего, будут потеряны навсегда.

Разумеется, юрлица-клиенты банка, перед которыми банк имел обязательства, имеют право на получение своих денег. Но, согласно Федеральному закону о несостоятельности (банкротстве) кредитных организаций (N 270-ФЗ в редакции от 22.12.2008), требования юрлиц и индивидуальных предпринимателей-клиентов банка удовлетворяются после обязательств перед физическими лицами, АСВ и ЦБ. Если после удовлетворения этих требований в конкурсной массе (сумма обязательств банкрота и обязательств перед ним) не останется средств, «зависшие» на счетах деньги пропадут.

При отзыве лицензии ваш кредит не исчезнет

Если банк, в котором у вас есть кредит, потерял лицензию, это не означает, что долги вам простят. В случае отзыва лицензии обязательства перед банком, как и обязательства банка, переходят в конкурсную массу. Если же происходит санация, то либо банк-кредитор сохраняется как юридическое лицо, либо присоединяется к другому банку, который становится его правопреемником по всем обязательствам. Во всех случаях это не влияет на условия кредитов и положение заемщиков.

Но если в одном и том же банке «зависли» деньги на счету фирмы или вклад физического лица, и эта же фирма или человек имеет в нем кредит, а лицензия у банка еще не отозвана, можно погасить кредит полностью или частично переводом денег со своего же счета. Если счет в одном банке, а кредит в другом, для аналогичной операции придется найти кого-то с «зависшим» счетом в том банке, где у вас кредит, и с кредитом в банке, где у вас счет. И так же перевести деньги со счетов в погашение кредитов. Договариваться о суммах и защищаться от риска неисполнения обязательств вашим партнером по взаимному погашению придется самому.

Вывод высококачественных активов из банков защищен Законом о банкротстве

Закон о банкротстве предусматривает защиту от вывода из банка высококачественных активов при его банкротстве: сделки прежнего руководства могут быть расторгнуты в течение 6 месяцев. В том числе погашение кредитов (в данном случае высококачественным активом является кредит обязательства перед банком физического или юридического лица). Однако в случае кредитов (понятно, что в описанной выше схеме один кредитор получил незаконное преимущество перед другими) эта норма работает очень редко, так как расследовать всю цепочку операций сложно.

При условии, что сразу много банков окажутся не в состоянии исполнять обязательства и прекратят проводки, но еще не утратят лицензии, может образоваться своеобразная биржа кредитов и счетов. Так получилось, например, в Украине. Российский Центробанк в последние месяцы отзывает лицензии быстро в течение двух недель после остановки банком платежей. Поэтому в России такая ситуация пока представляется маловероятной.

Источники и ссылки

с Denga Ru / Деньга Ру