История развития банковского дела

Первые упоминания об обособленных кредитных операциях

Банки выполняли работу доверителей по составлению договоров между клиентами

История развития банковского дела

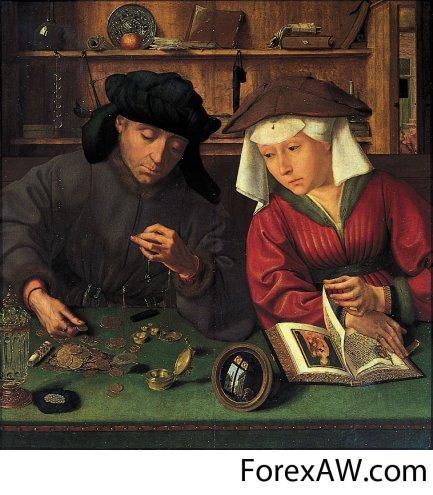

История развития банковского делаДля того, чтобы понять сущность любого экономического явления, необходимо знать историю его развития, основные этапы его эволюции от простых форм к более сложным и разнообразным. Не являются исключениями и такие понятия, как " денежно-кредитное обращение " и " банки и банковская система ". Первые упоминания об обособленных кредитных операциях относятся к шестому веку до новой эры. В Древнем Вавилоне практиковалась вкладная операция: прием вкладов и уплата по ним процентов. Эти же операции в четвертом веке до новой эры практиковались и в Греции. Наряду с приемом вкладов греки за известную плату производили обмен денег. Затем первые банкиры поняли, что огромные денежные богатства, накопленные ими, лежат без дела. Деньги начали отдавать во временное пользование, на них открывали самостоятельные торговые и ремесленные предприятия. Залогом при этом обычно выступали корабли и товары, иногда - дома, драгоценные вещи, рабы. Предоставление банковской ссуды сопровождалось взиманием высоких процентов, уровень которых доходил до 36% годовых (1, стр. 16). Вместе с кредитными операциями древних банков постепенно стали развиваться и расчеты по обслуживанию вкладчиков. Расчеты производились с помощью так называемого "трансферита", т.е. переноса денежных средств с одной таблицы (счета) на другую. Постепенно клиентура банков расширялась. Услуги, предоставляемые банками, привлекали деловых людей. Соответственно, и банки старались угодить клиентам, предлагая все новые удобства. Так, банки стали выполнять работу доверителей по составлению договоров между клиентами, выступать посредниками в торговых сделках. Однако несправедливо было бы считать, что все эти операции древнего товарно-денежного обращения свидетельствуют о функционировании банка. Несомненно, банк - это гораздо более сложный институт и его нельзя охарактеризовать описанием нескольких простейших кредитно-денежных операций. По поводу времени возникновения банка в современном понимании этого слова мнения исследователей расходятся. Некоторые авторы считают, что банк, как особый институт товарного хозяйства, возник не в связи с развитием товарно-денежных отношений на ранних этапах товарного хозяйства, а только в тот их период, когда нужна была сеть специальных учреждений, которые регулировали бы запутанное денежное обращение и производили в более широких масштабах кредитные операции.

Первые упоминания об обособленных кредитных операциях

Первые упоминания об обособленных кредитных операцияхОтсюда выдвигается предположение, что банк возник только на такой стадии развития кредита, когда без его помощи не могли нормально функционировать капиталистические предприятия. Таким образом, банк воспринимается исключительно как явление капиталистического хозяйства. Распространена и другая точка зрения. В "Словаре русского языка" Ожегова банк характеризуется как "крупное кредитное учреждение". Следовательно, речь идет о степени развития банковского дела, о том, какие операции выполняет кредитор по обслуживанию клиентов. Ростовщик становится банкиром, когда выполняемые им кредитные операции становятся системой. Кредит перестает удовлетворять чисто потребительские наклонности заемщика и выдается на проведение хозяйственных операций. Признаком банка является и то, что кредит в своей системе становится платным. Ссудный процент при этом не только покрывает расходы банкирского дома, но и обусловливает производительное использование заемщиком ресурсов, полученных им во временное пользование. Наряду с совершением кредитных сделок кредитор начинает выполнять расчетные и другие операции по распоряжению своих клиентов. Следовательно, банк - это такая ступень развития кредитного дела, при которой кредитные, денежные и расчетные операции стали концентрироваться в едином центре. Если такая точка зрения верна, то первые банки возникли задолго до мануфактурной стадии производства, в период становления государства, на этапе достаточно оживленного развития товарного обмена, денежных и кредитных отношений. А по свидетельству истории, такого рода отношения были уже в рабовладельческом обществе. В настоящее время никто еще не поставил точку в этом споре. Оба подхода имеют право на существование, и лишь недостаток обоснованных исторических фактов не позволяет определить, кто из исследователей находится ближе к истине. Несомненно только одно - банк имеет долгую историю поступательного, эволюционного развития; этот хозяйственный институт играл и играет важную роль в развитии и функционировании экономики.

Банки выполняли работу доверителей по составлению договоров между клиентами

Банки выполняли работу доверителей по составлению договоров между клиентами